342,7 милиарда лeва се изпаряват от сметките на държавата, за да превърнат в олигарси една шепа шмекери

.

Публикуваните кредитни милионери, които са били агенти на Държавна сигурност, са само част от истината за източването на банките. Това обяви бившият заместник-председател на Комисията по досиетата Евгени Димитров. Той повдига отново темата, че е съществувал доклад на покойния вътрешен министър Николай Добрев, в който службите са описали схемите между банки и кредитни милионери.

Faktor.bg разполага с въпросния таен доклад, който преди 17 години хвърля в стрес държавата, защото чрез него се нахълтва директно в бърлогата на банковата мафия. Копие от доклада ни бе предоставено от Красимир Райдовски, който през този период е шеф на пресцентъра на Министерски съвет, в правителството на Жан Виденов. Анализът е поръчан на вътрешния министър Николай Добрев лично от премиера Виденов, през есента на 1996 г. Поводът за доклада е остро писмо на МВФ, с което се настоява да се затворят съмнителните банки. Автори на разработката са експерти от Националната служба за сигурност (НСС), обясни Райдовски. Докладът е бил в три вариации – две по-кратки, предназначени за министрите и депутатите, и един пълен вариант от 24 страници и таблично приложение, които са били сложени на бюрото на премиера Жан Виденов. Докладът става популярен като „Добрев” и в него за първи път се прави анализ на генезиса на новите частни търговски банки, взаимодействието им с държавните финансови институции, назначените от БКП-БСП банкери и схемите, по които чрез роднински и партийни червени фирми са източени банките. Лошите кредити – необезпечени и необслужвани през 1995 г. възлизат на на 342,7 милиарда лeва, което е 40% от произведения брутен обществен продукт. За разграбването на финансовите институции и и до днес няма виновни. В противовес на обществения интерес обаче една малка групичка „отличници” станаха неимоверно богати и сега най-цинично твърдят, че не помнят дали са имали кредити, и в кои банки са били.

Много от героите на банковата мафия вече са покойници, отстреляни с куршуми от бизнеса с крадени пари. Други и до днес продължават да бъдат необезпокоявани от никого честни милионери, с непрекъснати амбиции за политическа и държавна власт.

Докладът „Добрев” е само една малка част от икономическите досиета на прехода, които нито една политическа сила в България не иска да бъдат разкрити, защо ще лъснат преките връзки между политика и бизнес.

.

Ето пълния текст на тайната разработка:

ДОКЛАДЪТ „ДОБРЕВ”

Развитието на банковата система в България заема доминиращо място в икономическите и социално-политическите процеси в страната в годините след 1989-та. То отразява, както същностните процеси на прехода, така и неговата специфично национална форма, в т.ч. и редица съпътстващи този преход деформации.

Водещата идея на прехода към пазарна икономика – преразпределението на собствеността – предопределя първостепенна роля на банките като един от главните инструменти на този преход. Израз на тази роля е преди всичко насочването на кредитния процес към обслужване на приватизацията и функционирането и развитието на частния сектор.

Реформата в банковата сфера обаче, както по темповете на протичане, така и по реално упражняваните от банките функции, се разминава с преобразованията в реалния сектор.

Това разминаване оказва значимо влияние върху функциите на цялата банкова система, деформира целите й и постепенно я превръща във фактор, оказващ негативно влияние върху националното стопанство.

За деформациите в развитието и функционирането на банковата система важно влияние оказва комплекс от фактори, като:

– противоречието между бързата реформа в банковия сектор и забавянето на реформата в реалния сектор;

– рязката загуба на пазари и свързаното с това бързо рухване на немалка част от производствените структури в страната;

– липса на цялостна, общоприета и последователно реализирана стратегия и концепция за прехода;

– нестабилната политическа обстановка в страната в годините на преход към пазарно стопанство, липсата на политически консенсус, честите смени на правителствата забавиха осъществяването на структурната реформа, „торпилираха“ разработването и осъществяването на задълбочена и перспективна стратегия за икономически растеж, в т.ч. и за развитието на банковата система;

– възникването и утвърждаването като водещи на еднопосочни, за съжаление „спекулативни“, интереси на зараждащия се частен сектор, банковата администрация и различни политически лобита, създали условия за трайни деформации във функционирането на банките;

– не без значение е и влиянието на външния фактор /чрез съответните МФИ/, който през всичките тези години умело дирижира процесите към поставяне на българската икономика в зависимост, на възможно най-ниска цена.

Към тези общи условия за непрекъснатото влошаване положението на банките и банковата система допринася относително ниската степен на развитост и завършеност на последната, недостатъчната законово-нормативна уредба, относителното закъсняване на взетите законодателни мерки и най-вече изключително слабото развитие на контролните механизми и структури, свързани с тази деликатна сфера.

Характерът и мащабите на противоречията, слабостите, деформациите и закононарушенията във функционирането на банковата система следват етапите от нейното зараждане до сегашното й остро кризисно състояние.

ГЕНЕЗИСЪТ НА СЪВРЕМЕННАТА БАНКОВА СИСТЕМА

До 1981 г. в страната функционират Българската народна банка, Българската външнотърговска банка и Държавната спестовна каса, като БНБ съчетава функциите на емисионна и търговска банка; БВТБ е специализирана във външнотърговски операции и управление на валутните резерви на страната, а ДСК обслужва предимно спестовно-кредитната дейност на населението.

През 1981 г. е учредена „Минералбанк“ /преобразувана през 1982 г. в БСИ/. През 1986 и 1987 г. са създадени седем нови търговски банки, специализирани в обслужването на отрасловите структури.

В края на 1989 г. и през 1990 г., на базата на клоновете на БНБ, се създават нови 59 търговски банки, част от тях с незначителен капитал. Извършени са промени в уставите на банките, за да се разреши включването на частен акционерен капитал. Акциите се продават по номинал, на базата на балансовата стойност на уставния капитал на банките към датата на създаването им, въпреки ускорената инфлация.

От 1.01.1990 г. БНБ /тогава на подчинение на Министерски съвет/ е освободена от несвойствените си търговски функции, а през юни 1991 г. с приемането на Закона за БНБ, тя получава статут на национална банка, със значителна степен на автономия и независимост.

На 28.04.1990 г. се провежда конгрес на Съюза за стопанска инициатива на гражданите, който взема решение за учредяване на търговска банка. На конгреса присъства Желю Желев, в качеството си на председател на СДС. Учредители на ССИГ му предлагат да се коригира чл.13 на Конституцията, като се премахне държавният монопол върху банките.

След броени дни парламентът гласува промяната и документите /учредителен договор и подписка/ на бъдещата Първа частна банка са внесени в БНБ. Управителният съвет на БНБ /председател Иван Драгневски/ реагира веднага и издава разрешение за създаване на банката. Не закъснява много и съдебното решение, въпреки липсата на съответния закон за банките и кредитното дело. ПЧБ е вписана в регистъра за дружествени фирми с ограничена отговорност, на основание чл.11, ал.2 от Указ 56 на 24.07.1990 г., като акционерна фирма „Първа частна банка АД“ с предмет „извършване на банкови и кредитни операции от всякакъв вид …“. Фирмата /ПЧБ/ се създава с уставен фонд 10 млн.лв., като част от него е внесен от държавните фирми „Кореком“ и „Металхим“. Първите 100 000 акции на банката са отпечатани още през октомври 1990 г., без коректно написана дата на емисията, въпреки изискванията на действащия тогава Правилник за прилагане на Указ 56.

През същата година /1990/ се създава Банка за земеделски кредит. В периода преди приемането на трите закона, уреждащи пълноправното съществуване и функциониране на търговските банки /Закон за БНБ от 1991 г., ЗБКД от 1992 г. и Търговски закон от 1991 г./, в България се създават още няколко търговски банки: Международна банка за търговия и развитие; Агробизнесбанк; Централна кооперативна банка; Сирбанк; ТБ „Съединение“; Кредитна банка. Със смяната на управителя на БНБ /16.01.1991 г./ и встъпването в длъжност на Тодор Вълчев като председател на УС на БНБ, настъпва истински лицензионен „взрив“.

Подробностите около поставянето на основите на частните банки в България е важно доказателство за прилаганата стратегия на натиск и несъобразяване с действащите към момента правила, която и впоследствие ще оказва решаващо влияние върху цялата банкова система.

Почти във всички случаи средствата за набиране на уставния капитал и за закупуване на акциите се извършва с кредити от ДСК и държавните банки. Някои от тях са създадени и чрез представяне на документи с фиктивно съдържание за събран уставен капитал, чрез изкупуване на външен дълг и залагането или препродаването му на трети лица или по други механизми.

За периода 1990-95 г. само ДСК е раздала над 70 млрд. лева кредити, преобладаващата част от които са използвани за създаването на частни банки и фирми. Лицензи получават стотици ФБК, обменни бюра и други финансови структури, с което по същество в страната започва да функционира паралелна банкова система.

През 1990-1991 г., в резултат на сериозни банкови нарушения, се изтеглят огромни финансови средства под формата на кредити без необходимите обезпечения. В същото време новообразуваните търговски банки емитират нови акции, които са пуснати на фондовия пазар по и над номиналната им стойност, без да е направена оценка на финансовото състояние на банките по активите и пасивите им.

ПИМБ се създава след изтеглен валутен кредит от ТБ „Електроника“ от фирма „Василка“. Впоследствие банката вдига уставният си капитал, с оглед получаването на пълен лиценз без съгласието на УС на БНБ. Кредитна банка се създава с пари на ДСК. „Елитбанк“ е създадена чрез теглен валутен кредит от „Биохим“ и средства на ПЧМБ; „Моллов“ – чрез кредит от ДСК, ПЧБ и залагане на чужди ценни книжа, които са й били необходими само за набиране на необходимия капитал; „Агробизнесбанк“ е създадена с дадени средства от ЗПД „МИК“ АД и кредити; „Първа инвестиционна банка“ – като банка сателит на ПЧБ, с цел прехвърляне на средства и финансови игри; „Частна земеделска и инвестиционна банка“ е образувана с кредит от ДСК в размер на 170 млн.лева; Капиталът на „Кредитекспрес банк“ е събран чрез закупуване на външен дълг на държавно предприятие, който впоследствие е заложен и е изтеглен кредит от „Минералбанк“ и ПЧБ.

Фрапиращи са примерите за „лиценз по принцип“ за „Капиталбанк“, или за лицензирането на ЧЗИБ със запис на заповед от НЕК за изплащане на два пъти по 700 млн.лв. от ДСК в полза на частната банка.

Това положение е добре известно на БНБ, без да се предприемат съответни мерки. Едва през първата половина на 1993 г. УС на БНБ приема основните наредби, регламентиращи извършването на банковата дейност в страната. В началото на 1994 г. се констатират „определени слабости в лицензионната дейност на управление „Банков надзор“ и на тази основа се предлагат промени в Наредба № 2 за лицензирането. Несменяем ръководител на „Банков надзор“ през всичките тези години е Камен Тошков.

Още на този първоначален етап започват злоупотребите с отпуснатите банкови заеми от държавните банки. Немалка част от средствата се пренасочват към частните банки, от тях към фирми и физически лица, след което са обявени за безнадеждни събирания. Друга част от тях са обърнати във валута и изнесени като „Лоро“-сметки в чужди банки. Този начин на изсмукване на национални пари от държавните банки е типичен за банките, създадени от някои икономически групировки в страната, като „Туристспортбанк“, „Кредитна банка“, ПЧБ, Банка „Моллов“, „Елитбанк“ и др.

Така още, в процеса на зараждане и формиране на банковата система се допускат нарушения и се създават условия за последващите деформации в нейното функциониране. Спекулативните механизми, използвани при създаването на банките се пренасят в сферата на развитието и функционирането им. За това има както законови пробойни, така и създадена организация. Междувременно, в банковата сфера са навлезли и съответни за тези цели и намерения кадри.

В зараждането на банковата система се оформят и трите основни линии на престъпления и закононарушения, съдействали активно за сегашното кризисно състояние на банките:

– използването на дебалансираните отношения между банките и държавните предприятия /прехвърлянето на дефицита на предприятия към банките, а от последните към БНБ и бюджета/ за присвояване на огромни средства чрез овладяване на входа и изхода на предприятията;

– раздаването на необезпечени кредити и ниската възвръщаемост по раздадените огромни средства;

– включването на някои банки в механизмите за „пране на пари“ и обвързването им с различни форми на незаконен бизнес.

БАНКИТЕ КАТО ЗВЕНО В МЕХАНИЗМИТЕ ЗА ПРИСВОЯВАНЕ НА ДЪРЖАВНИ СРЕДСТВА

Дълготрайният небалансиран характер на отношенията между държавните банки и държавните предприятия, с всички произтичащи от това последствия, има определящо значение за задълбочаването на кризата.

Икономическите реформи стартираха в условията на „прекредитирана“ икономика. До 1990 г. 70-80 на сто от инвестициите, а също и оборотните средства на предприятията се кредитираха от държавните банки, като преоценката на оборотните средства се начисляваше като бюджетен приход, а не за увеличаване на уставния капитал. Това способсваше за увеличаване дела на банковите кредити. През 1991 г. в условията на стагнация, загуби на пазари и рязко повишаване на ОЛП се блокира възможността предприятията да обслужват отпуснатите кредити.

Приемането на Закона за уреждане на несъбираемите кредити реши в известна степен въпроса с инвестиционните кредити, но не и тези за оборотните средства. Те останаха да се обслужват от предприятията и съответните банки, което предопредели тяхната несъбираемост.

Натрупаните загуби в държавния сектор на икономиката автоматично се прехвърляха от всички правителства върху обслужващите банки, което доведе до отрицателен капитал в банковата система, достигащ стотици милиарди лева. Част от тези загуби са от гаранциите на държавните фирми за отпускане на кредити към частния сектор. През 1991-1993 г. тези гаранции се записваха в балансите на банките, като задължения на държавния нефинансов сектор, докато през 1994 г. и особено 1995 г., голяма част от тях са показани като кредити за частни фирми. Част от новите кредити продължаваха да се теглят за покриване на загубите и по този начин, проблемът се прехвърли върху банковата система.

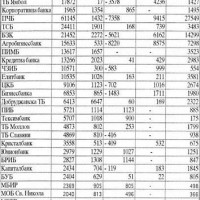

(Виж Таблична справка 1)

Огромните загуби на държавния сектор логично водят до капитализация на частния. Това по принцип създава възможности за сериозни инвестиции в реалния сектор, но значителна част от получените суми се реализираха за лично потребление на работещите в частния сектор, бяха изнесени от страната и инвестирани в недвижимо имущество и финансови операции в чужбина.

Сумата на „лошите“ и съмнителните кредити в края на 1995 г. възлиза на 342,7 млрд. лева, което съставлява близо 40 % от произведения през годината брутен вътрешен продукт. Нетната стойност на капитали на търговските банки е отрицателна – 53,3 млрдлв. Основния дял от натрупания в цялата банкова система капиталов недостиг се пада на няколко държавни и частни банки: Стопанска -15,4 млрд.лв., ОББ -14,9 млрдлв., „Балканбанк“ – 14,4 млрд.лв., „Биохим“ – 8,2 млрд.лв., „Минбанк“ – 7,7 млрд.лв., „Агробизнесбанк“ – 8,2 млрд.лв., ПЧБ – 7,3 млрд.лв., БЗК – 5,6 млрд.лв.

През последните години „на входа и изхода“ на крупни обекти в структуроопределящи отрасли на реалния сектор застанаха икономически групировки и фирми, като по същество монополизираха вноса на суровини и реализацията на продукцията им. По този начин, чрез системата на „паяка“, бяха изсмукани огромни държавни средства по схемата: рефинансиране на търговските банки от БНБ и ДСК – кредитиране от търговските банки на крупни производители – реализация на продукция от субекти в частния сектор. Едновременно с това „преливане“ на средства търговските банки натрупаха огромни несъбираеми кредити от производителите.

Седем от 16-те големи „лоши“ длъжника на „Балканбанк“ са фирми от групировката на „Мултигруп“ или свързани с нея, чиито дългове към 31.05.1996 г. формират 38,52 на сто от кредитния портфейл на банката /14,234 млрд.лева/, като голяма част от тях са проблемни. Най-големите длъжници са „Дисконтова къща“ АД – 2,97 млрд.лв., „Индустриал-М“ АД – 1,11 млрд.лв. и др. Много от кредитите на фирми на „Мултигруп“ са предоставени при преференциални условия и многократно са разсрочвани.

Кредитните взаимоотношения са реализирани по сложни многостранни схеми – взаимно гарантиране на кредити, прехвърляне на задължения, предоставяне на обезпечения, тристранни операции и др. Бившите изпълнителни директори на „Балканбанк“ Иван Миронов и Надежда Апостолова са членове на управителните съвети на почти всички фирми- длъжници без да са съдружници в тях. Подобна схема на кредитиране прави невъзможно доказването на крайния потребитш_ни1Трисвоените средства.

По време на управлението на бившия председател на СД на Стопанска банка Цветан Петков до началото на 1994 г. от банката са отпуснати 200 млн.ЩД кредити без обезпечение. Само „Булгарлизинг“ например, свързана със ЗД „Корона Инс“ е получила 24 млн.ЩД.

През 1995 г. ръководителите на Комитета по енергетика Дянко Добрев и Трифон Цветков подписват записи на заповед за изплащане на два пъти по 700 млн.лв. от ДСК в полза на ЧЗИБ с председател Кирил Дунев.

Записите са представени в ДСК, сумите са усвоени и впоследствие са укрити. Финансовото състояние на НЕК се влошава още повече, след налагането на запори по сметките на компанията от страна на ДСК, поради изплатената на ЧЗИБ сума. Преобладаващата част от „лошите“ кредити на частните банки са предоставени на фирми и лица, работещи в тях, на акционери или фирми, свързани с тях.

През последната година преди да бъде освободен от поста изпълнителен директор на „Балканбанк“ АД Иван Миронов отпуска кредити на обща стойност 3 млн.ЩД на фирмите на своите синове. Гаранциите по кредитите са фиктивни. С цел да се прикрият следите и роднинската връзка, кредитите са отпуснати от провинциални клонове на банката и не се обслужват. Валутата е изнесена зад граница. В момента семейството на Миронов /съпругата и двамата му синове/ се е установило постоянно във Вашингтон – САЩ, където са закупили имоти на голяма стойност.

Георги Агафонов – председател на ТБ „Славяни“ предоставя кредити и подписва банкови гаранции предимно на свои фирми и фирми на негови роднини, фирмата на Агафонов „ИФФ груп“, в която първоначално са участвали Максим Димов и Красимир Илиев, дължи на ТБ „Славяни“ над 1 млрд.лв. Друга негова фирма – „Ес Джи Ей“, е получила кредит от Стопанска банка 30 млн.лв. като за гаранция е заложен цирконий. Чрез фирма „ИФФ груп“ от страната са изнесени 2 млн.ШД, с които са закупени вилни парцели в Доминика. Всичките движими и недвижими имоти Агафонов прехвърля на свои фирми.

„Бизнесбанк“ АД е използвана целенасочено за пренасочване на отпускания от БНБ и ДСК ресурс към частни фирми на основните акционери.

Най-големи длъжници на банката са „Свети Йоан“ АД, Нова Телевизия /Дарко Таминджич/, Добруджанска банка.

Възползвайки се от своите правомощия Иван Китов е наредил отпускане на необезпечени кредити на редица фирми, между които съществуват тесни икономически и междуличностни връзки, възлизащи приблизително на 7 млрд.лв. и бмлн.ЩД. Съпругата на Китов живее постоянно във Франция, където семейството притежава недвижимо имущество на голяма стойност. В същото време само през 1996 г. ДСК е рефинансирала „Бизнесбанк“ с над 6,5 млрд. лв.

Директорите на БЗК Атанас Тилев и Янко Янев са отпускали кредити в големи размери на фирми от групировките „Дару“ и „Орион“. Заниженият контрол при валутните операции е използван умело от служители на банката за осъществяване на незаконен износ на валута зад граница. Едноличното ръководство от страна на Тилев, след отстраняването на Янко Янев от банката, е позволило износа на капитала на банката зад граница, чрез присвояване на финансовия инструмент в размер на 6 млн. ЩД и отпуснати кредити на фирми с участие на Тилев в размер над 40 млн. ЩД.

Впечатляващ е случаят с бившия директор на ПИМБ Венцислав Стефанов, отпуснал 20 млн.ЩД кредит на фирми, в които той е акционер.

Тежкото състояние на ТБ „Компас“ /бивша „Моллов“/ е причинено преди всичко от незаконосъобразните действия на Валентин Моллов. Възползвайки се от служебното си положение на основен акционер и председател на Съвета на директорите на ТБ „Моллов“, той е оказвал натиск върху членовете на УС за отпускане на кредити и разсрочване на погасяването им. Чрез фирмите на частната групировка ФИГ „Моллов“, В. Моллов е изтеглил от едноименната си банка кредити в размер на 5 млн. ЩД и 200 млн. лв., които изобщо не се обслужват. Като безнадеждни са класифицирани кредитите на „Моллов ФИГ“ – 44 066 хил.лв., „Ем Еф Ай Брос“ – 125 967 хил.лв. Със съмнителна възвращаемост са кредитите отпуснати на „Сторма“ – 80 554 хил.лв. и „Ем Еф Ай Брос“ – 142 455 хил.лв. Друг неизправен кредитополучател е „Крами“ ООД със 721 089 хил.лв.

В. Моллов е използвал лица от своето обкръжение и предимно Пламен Димитров и Николай Йорданов Косашки, членове на СД на „Моллов ФИГ“. Членовете на УС на ТБ „Моллов“ са получавали годишно 100 хил.ШД в брой и 400 хил.ЩД в кредити. Посочените лица са затруднявали ръководството на банката, като не са предоставяли точни документи за проверка на финансовото състояние на фирмите – кредитополучатели на икономически свързани лица и извършване на финансов анализ на усвоените суми.

Някои от факторите, довели до затруднения ПЧБ, се свързват с изтичането на капитали от нея /включително и от рефинансирането от БНБ/ към ТБ „Моллов“. Поради настъпилия разрив между Моллов /рефинансирал от своя страна ПЧБ/ и В. Стефанов – председател на ПИМБ и „координатор и разпоредител“ на средства по време на югоембаргото, е преустановено рефинансирането на ПЧБ чрез ТБ „Моллов“.

Два месеца преди обявяването на ПЧБ под особен надзор са й били необходими капитал и провизии за около 20 млрд.лв. ДСК спира ресурса на ПЧБ в средата на 1995 г., възлизащ до този момент на над 3 млрд.лв. БНБ е заделяла около 37 % от целия размер на рефинансирането за всички ТБ за ПЧБ. По този начин ПЧБ е изсмукала голяма част от предназначените заеми за други ТБ, изпитващи затруднения с ликвидността.

Кредити в особено големи размери са раздадени на частните структури, свързани с ПЧБ и ССИГ, както и на лица, приближени на членовете на УС – Венцислав Йорданов Йосифов, Валентин Георгиев Моллов, Димитър И. Звездев, Емилиян Крумов Димитров, Милчо Д. Караиванов, Михаил Димов Стефанов, Петьо Христов Блъсков и назначените по-късно през 1995 г. прокуристи на банката – Елза Цветанова Ботева, Илиян Стоянов Митев, Кирил Савов Григоров. Предоставените големи правомощия на изп. директори на клоновете са им позволили да отпускат необезпечени кредити еднолично, както и да включват подставени лица в схеми за „превъртане“ на крупни суми. Характерен пример е клон „Надежда“ и изп. директор Петко Цеков Каменов.

В централата на ПЧБ е установена липса на известна част от кредитните досиета, поради което не могат да бъдат установени фирмите и размера на кредитите без необходимото обезпечение.

ТСБ отпуска значителни кредити на фирми, свързани с изпълнителните директори на банката, като „Дива – Р. Златев и Сие“, „СПОРТ-РЕЙ“ ООД, ЕТ „Николай Райчев“ и други фирми на Иво Иванов и Николай Райчев. В същото време основните групировки „Прайм ИнвестмънтТръст“ АД, ФК „СПОРТ-РЕЙД“, в които участват като акционери всички изпълнителни директори на банката, работят на печалба.

Голяма част от натрупаните несъбираеми кредити е резултат от корупцията, обхванала различни нива в банковата система. По веригата „лобисти – политици – банкови чиновници – частни фирми“ са изтекли огромни суми, предварително обречени като несъбираеми кредити. Сред обществеността е оформено трайно мнение, че кредити на изправни фирми се отпускат срещу 10 на сто комисионна, а за кредити, за които предварително е известно, че няма да бъдат върнати, комисионната е до 50 %.

***

Включването на някои банки, ФБК и обменни бюра в механизмите за „пране на пари“ и обвързването им с различни форми на незаконен бизнес също оказа крайно неблагоприятно отражение в банковата система.

Финансовото обслужване на крупни престъпни операции от субекти в официалната банкова система, директно или чрез сателитни финансово-брокерски къщи, допринесе за изтичане на огромни количества валута от страната. Благоприятен терен за подобни операции бе контрабандната търговия, включително ембарговата, както и периодичните валутно-спекулативни кризи като тази през м. март 1994 г., довела до трайно обезценяване на лева. Само от „Агробизнесбанк“ – Пловдив, чрез документи с невярно съдържание, длъжностни лица са превели в чуждестранни банки около 5 млн. долара, а ФК „Дилър“ от същия град, чрез представяне на фиктивни договори, е осъществила незаконен износ на 2 млн. щатски долара.

От 01.01.1996 г. до 30.07.1996 г. от 9 държавни и частни банки през митницата на Аерогара „София“ са изнесени 2811 кг. „ценни“ пратки, съдържащи банкноти. За сравнение: 1 млн. щатски долара, в купюри по 100 има тегло 8 кг. Впечатляващ е износът на „Елитбанк“, изнесла 1247 кг. ценни пратки, което изразено в купюри по 100 долара е от порядъка на 156 млн. долара. Банката не фигурира в списъка на БНБ за директен износ на ценни пратки.

Рязкото обезценяване на лева в средата на настоящата година бе предизвикано и от масираното изкупуване на долари и друга чужда валута, основно от „ИНГ банк“, „Булбанк“ и „Елитбанк“.

Като дестабилизиращ фактор с кумулативно действие може да се разглежда и приетата като законодателна норма от Великото Народно събрание схема, депозити на чуждестранни вложители да се третират като инвестиционни и да се олихвяват с високия за момента процент. Това позволи на голям брой чуждестранни граждани, фирми и лица, близки на правителствените икономически екипи, през 1991/1992 г. да „изперат“ и легализират крупни суми във валута, част от които с неясен произход, и впоследствие умножени да бъдат изнесени от страната.

Председателят на СД на „Елитбанк“ Иво Георгиев е извършвал съмнителни сделки за „пране“ на пари с помощта на Стоян Бакалов, американски гражданин – бивш член на СД на ПИМБ.

Основни кредитополучатели на ТБ „Елитбанк“ са фирмите от холдинга „Макском“. Към 25 юни 1996 г. задълженията, възлизащи на 800 млн.лв. са върнати, като веднага е отпуснат кредит в размер на 900 млн.лв. на фирма „Кремакс“ /с падеж 2000 г./, която е свързана с холдинга. Целта е да се прикрият вътрешните кредити, отпускани от ТБ „Елитбанк“ и формалното изчистване на „Макском“ от задължения с цел участие в приватизацията.

Председателят на ТБ „Славяни“ Георги Агафонов заедно с Максим Димов, Красимир Илиев и Георги Дорев имат фирма в Кишинев, чрез която са изнесени големи суми зад граница. През м. май т.г. близък на Агафонов е изнесъл б0 хил.ЩД през ГКПП „Дуранкулак“. По разпореждане на Агафонов от ТБ „Славяни“ е дадена банкова гаранция за бООхил.ЩД пред БЗК на пирамидата „Демос“.

Бившето ръководство на „Балканбанк“ АД в лицето на изпълнителните директори – Иван Миронов и Надежда Апостолова са подписали договори и други документи, с които са нанесени значителни щети на банката. Само през 1995 г. от „Балканбанк“ са изплатени на фирми на Н. Апостолова, Ив. Миронов и Л. Беров /“Балканкарт“, „МКК“, „Хай Тек Сис“, „Банксит“, както и на техни подставени лица около 691 млн.лв.

Месечната издръжка на „Балканинкасо“ с президент съпругът на Н. Апостолова е надхвърляла 30 млн.лв. Между „Балканбанк“ . АД и „Балканмашинари“ АД холдинг има сключен договор, съгласно който банката поема издръжката на офисите на фирмата в Москва, Киев, Минск и Талин, без каквито и да е ангажименти от страна на контрагента.

Извършената проверка от вътрешния финансов контрол на дружествата в Кралство Белгия, известни с обобщаващото наименование „Брюкселски“ е установила престъпно нехайство, безстопанственост и безотговорност, довели до присвояване на големи суми във валута.

Резултатите от проверката сочат, че Владимир Йорданов – бивш главен счетоводител на „Балканбанк“ е подпомогнал пренасочването на крупни суми във валута на регистрираната на чужда територия частна фирма с президент Е.Аспарухова. Това е ставало със знанието и пълното съдействие на изпълнителния директор Стефко Банев – постоянно пребиваващ в Брюксел.

Един от най-големите длъжници на „Балканбанк“ АД е „Балканкар холдинг“, чийто дълг възлиза на около 7 млрд.лв. При отпускането на кредитите, според договора, като посредник участва Дисконтова къща. Чрез задграничното дружество на БКХ „Балканкар-Норд Америка“ е отпуснат от „Балканбанк“ кредит на стойност 1,5 млн.ЩД и са закупени облигации по външния дълг с номинал 7,5 млн.ШД. След получаване на облигациите

банката сконтира задължението на „Балканкар холдинг“ по договорите за кредит с номиналната стойност на облигациите. Холдингът поема задължение в срок от пет години да възстанови разликата между номиналната стойност и покупната цена плюс 14% лихва. Закупените облигации не са предоставени на банката и се предполага, че са в Дисконтова къща. Досиетата по кредитите на „Балканкар холдинг“ са празни.

* * *

Комплексът от причини за краха във финансово-кредитната система е съсредоточен и почти изцяло отразен в отношенията между БНБ и търговските банки. Отношения, изградени в тежки преходни условия, неадекватни по своята либералност и подвластни единствено на административни мерки и средства за контрол.

Не бе изграден ефективен банков надзор със строги правила и мерки за въздействие. Грешки от този порядък, осъзнати или неосъзнати, позволиха да бъдат раздадени необезпечени кредити за милиарди левове.

Тези пари, концентрирани в частни ръце, създадоха условия корупцията да се разрасне до неограничени размери. Бяха разработени схеми за преодоляване на анемичното банково законодателство и цяла система за предоставяне и преразпределяне на банкови кредити. Най-организирана, с „най-рационален подход“ в новите условия, се оказа бившата номенклатура, която беша запазила своите стратегически позиции. Отделни личности от висшия ешелон чрез свои подставени лица създадоха безотказна схема за източване на капитали зад граница, с цел прикриване на техния произход.

Паралелно с това на по-късен етап се създадоха възможности /благодарение на пълната липса на ефективен контрол/ за преразпределение на неправомерно отпуснати кредити вътре в страната. С особено важни функции в тази перфектна схема се оказаха тези банкери /изп. директори на банки/, които приеха да играят ролята на „бушони“. На подставени лица те осигуряваха средства за различни нужди: политически – за отделни политически сили, икономически – за отделни групировки и за лично облагодетелстване, както на тях самите, така и на благодетелите, около които лобираха.

През продължителен период от време, когато вече бяха осъзнати грешките, допуснати в банковата система /след 1991-92 г./ изкуствено и съзнателно бяха поддържани създадените вече благоприятни условия за спекула и корупция. Въпреки първоначалния стремеж тази обстановка да се „управлява“, скоро тя беше изпусната от контрол, което позволи необезпечени кредити да успяват да получат все по-широк кръг хора извън описаните сфери на влияние. Процесите в този порядък започнаха да се контролират от увеличените апетите на овластени лица и създадоха нови проблеми. Със стария инструментариум вече не бе възможно да бъдат прикривани огромните загуби, калкулирани в банките, подложени на „изсмукване“ по описаната схема. Това предопредели през 1994-95 г. да се появят първите признаци за реалното състояние на някои банки в техните годишни отчети, изразено в огромни невъзстановими загуби.

Кризата в нашата банкова система се отрази благоприятно на чуждите банки, открили клонове у нас. Голяма част от изтеглените от българските граждани валутни депозити се пренасочиха в Ингбанк, Райфайзенбанк, Хиосбанк, Дрезденбанк. Политиката и ангажимента на БНБ да поддържа за период от години стабилен курс на долара доведе до продажба на евтини долари в страната, а техният експорт зад граница не представляваше проблем за лицензираните чужди банки.

През последните няколко години БНБ на базата на относителната си независимост и самостоятелност успя да се структурира като „държава в държавата“. Тя съумя законово да се затвори информационно, като изолира важни в контролно и превантивно отношение държавни институции, включително и оторизираните органи на МВР. Това бе „катализатор“ за стремглавото развитие на описаните по-горе процеси и позволи на корупцията да обхване и най-висшите етажи на БНБ, които „затвориха“ информацията за нарушения и злоупотреби в огромни размери, извършени от свързани с тях лица.

Отговорност за кризата във финансовата и банковата система и всички произтекли и произтичащи неблагоприятни последици за страната носят Управителният съвет на БНБ и неговият председател професор Тодор Вълчев, ръководили банковата система в продължение на пет години.

Централната банка не упражни контрол при лицензирането на финансовите институции и позволи създаването на нови банки с взет на кредит уставен капитал. Въпреки законовото изискване тя не проверяваше произхода на капитала при регистрацията на някои банки, като например ТБ „Славяни“ и ЧЗИБ. Последните две банки заедно с ПИМБ и „Тексим“ не обявиха списък на акционерите и техните дялови участия.

БНБ, след приемането на ЗКБД и до настоящия момент не е създала система за информация относно финансовото състояние на кредитополучателите по смисъла на чл.31 от закона.

Камен Тошков, несменяем началник управление „Банков надзор“ от 1990 до 1996 г., назначен по президентската квота, поддържаше ръководеното от него управление в състояние на пълно бездействие. Не бе упражняван текущ и последващ контрол върху дейността на банките, въпреки императивните задължения на институцията, съгласно законодателството.

Фрапиращите случаи са многобройни. Известно е бързото лицензиране на „Тракиябанк“ – Пловдив /свързана със силовите структури на Клуб 777/, с цел изпреварване промяната на изискванията на БНБ за размера на уставния капитал. През периода 1990-1991 г. отговорни длъжностни лица от ТБ „Ямбол“ отпуснаха несъбираеми кредити над 2,5 млрд.лв. В момента следствените служби работят по над 100 предварителни производства, като размера на инкриминираните суми надхвърля 3 млрд.лв.

Влиянието на началник управление „Валутни операции“ Стоян Шукеров при определяне на валутния курс на лева позволи на близки до него банки и фирми да реализират огромни печалби от валутни спекулации на базата на предварителна информация за резките и „неочаквани“ промени на курса. Размитата колективна отговорност на ръководството на БНБ доведе до лицензиране на банки, ФБК и обменни бюра, които започнаха мащабни неконтролируеми финансови спекулации.

Фактор за дестабилизиране на банковата система е и кадровата политика. Много от директорите на големите държавни банки са назначавани и преназначавани според лоялността им към управляващия в даден период политически елит. Не са отчитани деловите и професионалните качества на банкерите и на надзорниците на банките, а политическата им обвързаност. За председатели, членове на директорски съвети и други отговорни длъжности в някои банки бяха назначавани даже бивши бармани. Вътрешно-банковата кадрова политика в повечето случаи е поставена на безпринципна основа. Всичко това създаде условия за корупция и лобиране на служители в отделните банки и стана основа за масовото прилагане на описаната схема на „изпомпване“ на парични средства от банките.

Към факторите, довели до кризата в банковата система, свързани с оперативното й управление, се отнасят неоправдано високите разходи, извършвани от банките, които не са свързани пряко с основната дейност на тези институции. Много от банките разкриха широка клонова мрежа в страната, като за създаването и поддържането й влагат много предства, които са с бавна и невъзможна възвръщаемост. Бяха закупени автомобили, терени и изградени помпозни сгради, които погълнаха огромни средства в лева и валута.

Дори и понастоящем някои елементи от оперативното управление от страна на БНБ предизвикват недоумение. В етапа на обявяване в особен надзор, несъстоятелност и преструктуриране на 14 банки има факти за недобронамереност и престъпна политика относно назначаването на квестори, помощник-квестори, експерти и вещи лица. Някои от тях са били уволнявани и наказвани за недобросъвестно изпълнение на служебните си задължения в банковата система. В клоновете на някои от въпросните банки, висши административни служители от една банка изпълняват квесторски функции в друга банка, което се явява в противоречие с нормативната база.

Състоянието, в което се намира финансово-кредитната система в момента, не може да не се отрази неблагоприятно на процесите на приватизация в страната. Участието на банките, поставени под особен надзор в приватизационните фондове с потвърдени проекти, в значителна степен променя техните предстартови позиции. В новите условия ще се наложи фондовете да преразгледат своята стратегия и да потърсят други източници на реални средства. Участници в Пф са: „Балканбанк“ АД, „Добруджанска“ ТБ, „Елитбанк“ АД, „Славяни“ АД, „Стопанска банка“ АД и ТСБ – АД. Засегнати са общо 24 фонда.

* * *

Кризата в банковата система реално заплашва с дестабилизация на националното стопанство и създава предпоставки за увеличаване криминогенните фактори, стимулиращи или благоприятстващи мащабни спекулативни дейности – изтичане на валута от страната; „изпиране“ на престъпен капитал, натрупан в страната или внесен от чужбина; присвояване и разхищения на имущество, суровини и продукция; злоупотреби и компрометиране на реалния сектор на етапите на преструктуриране, касова и масова приватизация.

За ефективна защита на държавните интереси във финансово-кредитната система и пресичане на пренасянето на проблемите върху националното стопанство считаме за целесъобразно:

1. Бързи промени и актуализиране на законовата и вътрешно-нормативна база, свързана с:

– реформата в банковата система: лицензирането, банковия надзор, рефинансирането, кредитните ограничения;

– приемане на Закон за държавния служител;

– адекватни на реалната обстановка промени в Наказателния и Наказателно-процесуалния кодекс.

2. Определяне степента на персоналната вина на банковите служители и разработване на механизъм за възстановяване на щетите. Даване на гласност на мерките по търсене на отговорност.

3. Приемане на спешни мерки за възстановяване на изнесените от виновните лица в чужбина валутни средства. За целта да се потърси съдействие от оторизираните международни органи.

Министерство на вътрешните работи, респективно националните и централни служби, СДВР и РДВР в страната в рамките на определените от закона функции, осъществяват практически действия за разкриване престъпленията в банковата сфера и защита на държавните интереси.

Утвърдени са комплексни Мерки за оперативно, информационно и охранително обезпечаване на правителствената програма за оздравяване на банковата система. Сформирана е постоянно действаща работна група с представители на национални и централни служби, която централизира, систематизира и анализира негативните явления и процеси при реализиране на правителствената програма, за информиране на Министерски съвет и другите компетентни държавни органи за отношение. Разработва се за обсъждане в Колегиума на МВР, организацията на работата по изпълнение на задълженията на министерството, произтичащи от Закона за „пране на мръсни пари“.

Под ръководството на централен оперативен щаб, полицейските и охранителни служби в столицата и в страната са създали организация и осъществяват конкретни мерки за охрана на клоновете на банките, поставени под особен надзор и в процедура за обявяване в несъстоятелност. Щабът поддържа ежедневна оперативна връзка с БНБ и другите компетентни ведомства и организации.

Националната служба за сигурност активно работи по предотвратяване опитите на чутири чужди специални служби за придобиване на стратегическа информация във финансово-кредитната система. Службата целенасочено работи за разкриване и документиране на десетки случаи на корупция, длъжностни и документни престъпления в банковата система, с реализацията на които ще се предотврати незаконният износ на огромни валутни средства от страната.

За подпомагане дейностите на правителството по оздравяване на банковата система, в рамките на компетенциите на МВР, считаме за належащо:

– На основата на предварителните договорености на МВР с НСлС и Главна прокуратура, с участието на Министерство на финансите, да се разработи механизъм за взаимно информиране и синхронизиране дейностите на тези ведомства и документиране на престъпления на длъжностни лица в банковия и финансов сектор и привличането им към наказателна отговорност.

– На оторизираните служби на МВР да се регламентира достъп до субектите на финансово-кредитната система, за изпълнение на законово регламентираните им функции.

– Незабавно допълване и актуализиране на ПМС N 324/1996 г. и Решение N 475 на МС, за регламентиране статута на офицерите по сигурността и режима в банковата и финансово-кредитната система и назначаване на такива в БНБ и търговските банки. (Виж Таблична справка 2 за банките и лошите им кредити.)

.

Източник: Faktor.bg